行业主要上市公司:徐工机械(000425)、三一重工(600031)、中联重科(000157)、柳工(000528)、中国龙工(03339.HK)、铁建重工(688425)、山推股份(000680)、山河智能(002097)、厦工股份(600815)、浙江鼎力(603338)等。

本文核心数据:市场规模、进出口数据、保有量数据等

行业概况

1、定义

工程机械是国民经济发展的重要支柱产业之一,作为装备工业的重要组成部分,是用于国民基本建设工程的施工机械总称,主要应用领域有城乡道路、城市基础设施建设、国防、水利、电力、交通运输、能源工业等方面,应用范围广,品种繁多,属于资本、劳动、技术密集型行业。

按主要用途分类,工程机械大致可分为挖掘机械、铲土运输机械、起重机械、压实机械、桩工机械、钢筋混凝机械、路面机械、凿岩机械和其他工程机械九大类:

2、产业链剖析

工程机械产业上游主要为制造工程机械产品提供原材料的钢铁行业、涂料行业和零部件制造业,如工程机械用钢材、内燃机、液压系统、轴承、轮胎等。中游包括挖掘机、起重机、唯答压路迅饥机、推土机等不同类型的工程机械制造企业;下游主要为对电线电缆有需求的行业,如基础设施建设、房地产、矿山挖掘、水泥以及农村建设等。

行业发展历程:进入平稳发展期

90年代初,我国主要以指昌慧政府投资为主导拉动经济增长、推进经济发展,其中基础设施建设投资占据了当时极大的比重,此后很长一段时间,虽然投资资金来源不断变化,但是基础设施建设的比重基本没有下滑。随着社会主义市场经济的深入,个人住房需求越发迫切,房地产投资需求持续旺盛,政府不得不出台政策抑制房地产过热。总结来看,房地产和基建投资成为推动固定资产投资的重要力量,有力的拉动了工程机械需求。

行业政策背景:规划规范类政策为主

国家层面的政策扶持也是推动工程机械产业不断发展的重要力量。国家层面推动工程机械行业发展的政策分为两方面,一方面,通过制定工程机械行业发展规划,财政扶持,重点项目立项等直接措施推动工程机械行业发展;另一方面,加大环保要求,要求排放不达标的工程机械设备退出市场,在需求不断扩大的情况下刺激用户对新设备,清洁能源设备的更替。

行业发展现状

1、工程机械市场规模:2020年实现“十三五”完美收官

据中国工程机械工业协会资料,工程机械行业经历2011年至2015年的市场深度调整后,自2016年以来,受益于国家加大基础设施建设投资力度,工程机械行业连续六年呈现增长态势,2017年全行业营业收入重新跨上了5000亿元平台,2019年更是达到6681亿元,同比增长12%,创历史新高。

2020年,工程机械行业重点企业营业收入约4694亿元,比上年增长29%。全行业营业收入达到7149亿元,同比增长超过10%。行业“十三五”期间确定的各项经济技术指标都基本完成,实现了完美收官。

2、工程机械产品销量:2020年近150万台

据中国工程机械工业协会统计显示,2010-2020年我国工程机械产品向销量整体呈现波动上升的变化趋势。2010-2015年随着产业出清和行业调整,工程机械整体销量呈现下降趋势,2016年之后,随着国家大力发展基础设施建设,工程机械行业产品销量呈现逐年上升趋势,2020年即使受到疫情冲击,工程机械行业产品销量仍然呈现较好的发展态势,实现产品销量达到近148万台,同比增长23.7%。

3、工程机械产品进出口:2020年进出口贸易额同比下降超12%,美国为最大处口地

据海关总署数据整理,2020年我国工程机械进出口贸易额为247.22亿美元,同比下降12.7%。其中进口金额37.53亿美元,同比下降7.05%;出口金额209.69亿美元,同比下降13.6%,贸易顺差172.16亿美元。

2020年,各主要区域经济体和国家中,对日本出口11.44亿美元,同比下降15.6%。上述地区在主要目标市场中降幅较大,超过总体出口降幅。对韩国出口5.49亿美元,同比下降6.75%;对印度出口7.18亿美元,同比下降7.61%;对欧盟出口30.41亿美元,同比下降9.13%;非洲拉美出口32.84亿美元,同比下降10.3%;对俄罗斯出口11.65亿美元,同比下降11.3%;对美国出口24.41亿美元,同比下降11.6%,这几个地区降幅小于总出口降幅。

4、工程机械产品保有量:2020年超1200万台

工程机械保有量巨大,未来需求进入更新时代。在经济低速增长叠加转型升级趋势下,未来新增需求空间较小,经济新常态下工程机械将进入存量时代,根据中国工程机械工业协会统计,2016-2020年我国主要工程机械15年保有量呈现逐年递增趋势,2020年超过1200万台。

5、工程机械产品结构:产品种类多,挖掘机占比最大

我国工程机械种类繁多,是全球工程机械产品类别、产品品种最齐全的国家之一,我国工程机械品类齐全,系列化、成套化优势突出,为国家经济建设提供了工程机械装备保障。

2020年我国工程机械产品中挖掘机占比最高,超过20%,其次为装载机和起重机,占比分别为8.89%和5.21%。

行业竞争格局

1、区域竞争:山东省分布企业最多

根据国家统计局《国民经济行业分类(2019修订版)》标准,工程机械制造隶属于“C、制造业”中的“35、专用设备制造业”。结合此分类,前瞻在企查猫中进行企业分布筛选,结果显示截止2021年12月1日,中国工程机械累计注册企业在山东省分布企业最多,江苏省、河北省等地工程机械注册企业分布数量也较多。

2、企业竞争:三一重工市场份额最大

从竞争企业来看,2020年我国工程机械市场营业收入规模达到7000亿元以上,市场占比最大的为三一重工,其2020年末工程机械销售额达到968.25亿元,占全国市场的约13.83%。其次为徐工和中联重科,销售额分别为739.68亿元和613.83亿元,市场占比分别为10.57%和8.77%。

从行业集中度来看,2015-2020年我国工程机械市场集中度呈现逐年上升趋势,且以三一重工、徐工和中联重科为主的龙头企业优势明显。2020年我国工程机械制造行业CR3和CR5分别达到了33.17%和37.26%。

行业发展前景及趋势预测

1、行业发展前景:2026年行业营业收入规模或超万亿

2020年非道路设备国四排放标准在全国全面实施,2019年是集中处理国三排放设备的阶段,已经为工程机械会带来一部分需求。此外,设备持续更新需求、“一带一路”建设带动的出口销售、粤港澳大湾区建设提上日程等因素将对工程机械市场形成长期利好。

从进出口角度来看,前瞻认为随着国内工程机械行业的发展,进口将逐步减少。2000-2019年,其出口均速为17.51%。近年来,随着中美贸易战等因素的展开,国内工程机械制造设备出口量将不会有较大的改变。并且随着“十四五”规划落地为工程机械制造行业带来的重大利好和市场一季度的发展现状,预计于2026年我国工程机械制造行业营业收入将超过11000亿元。

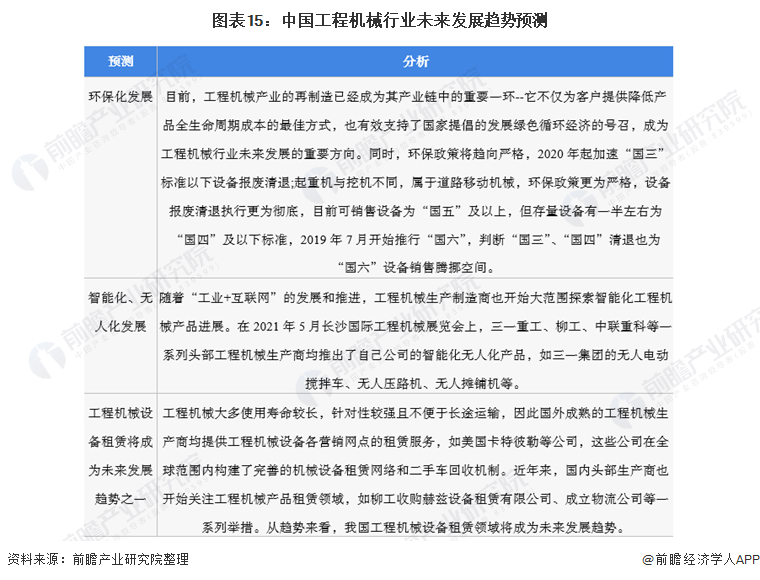

2、行业未来发展趋势:新四化和机械租赁成发展趋势

随着产业转型升级的持续推进,未来工程机械渗透率有望持续提升,新四化(电动化、网联化、智能化、共享化)将是未来工程机械行业发展的重点。除此,工程机械租赁行业发展也将成为未来发展一大趋势。

以上数据参考前瞻产业研究院《中国工程机械制造行业市场需求预测与投资战略规划分析报告》。