报销:

1、一般纳税人提供劳务派遣服务,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;

也可以选择差额纳税,以取得的全部价款败洞和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

2、小规模纳税人提供劳务派遣服务,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;

也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法察团枯依5%的征收率计算缴纳增值税。

选择差额纳税的纳税人,或团向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具普通发票。

扩展资料:

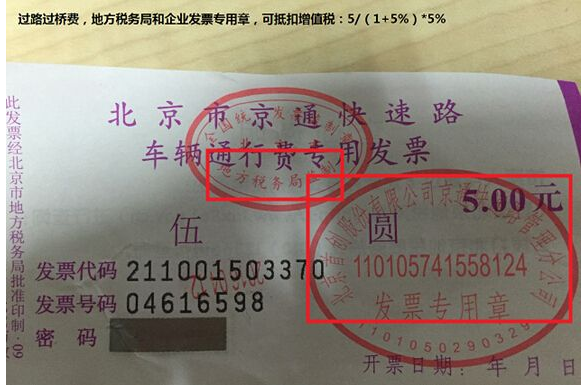

具体算法:

一般纳税人支付的道路、桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%;

一级公路、二级公路、桥、闸通行费可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%。一般纳税人收取试点前开工的一级公路、二级公路、桥、闸通行费,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

参考资料来源:人民网-营改增”收费公路通行费抵扣等政策进一步明确

版权声明:文章由 百问九 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.baiwen9.com/tips/248944.html