流动资产周转率的计算公式:

流动资产周转率(次)=主营业务收入净额/平均流动资产总额X100%

流动资产周转率=主营业务收入/平均流动资产总额

(1)主营业务收入=主营业务收入净额

(2)平均流动资产总额=(期初流动资产总额+期裤漏核末流动资产总 额)/2

平均流动资产总额是指企业流动资产总额的年初数与年末数的平均值:

平均流动资产总额=(流动资产年初数+流动资产年末数)/2

流动资产周转率的两种表示方法:

1、 一定时期流动资产周转次数,计算公式为:

流动资产周转次数=流动资产周转额(产品销售收入)/流动资产平均余额

2、 流动资产周转一次所需天数,计算公式为:

流动资产周转天数=流动资产平均余额*计算期天数/流动资产周转额(产品销售收入)

流动资产周转主要特点:

1、流动资产占用形态具有变动性;

2、流动资产占用数量具有波动性;

3、流动资产循环与生产经营周期具有一致性。

4、流动资产的来源具有灵活多样性。

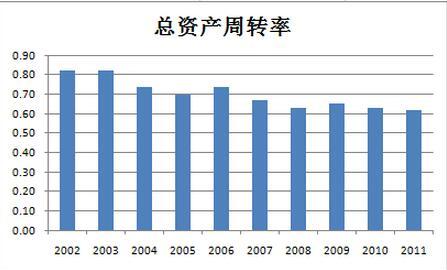

资产周转率的意义:

总资产周转率是考察企业资产运营效率的一项重要指标,体现了企业经营期间全部资产从投入到产出的流转速度,反映了企业全部资产的管理质量及利用效率。

可以通过胡掘该指标的对比分析,可以反映企业本年度以及以前年度总资产的运营效率和变化,发现企业与同类企业在资产利用上的差距,促进企业挖掘潜力、积极创收、提高产品市场占有率、提高资产利用效率、一般情况下,该数值越高,表明企业总资产周转速度越快,销售能力越强,资产利用效率越高。

参考资料来源:百度百科-流动资产周转率

参考资料来源:百度百科-资产周搜粗转率

版权声明:文章由 百问九 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.baiwen9.com/article/118168.html