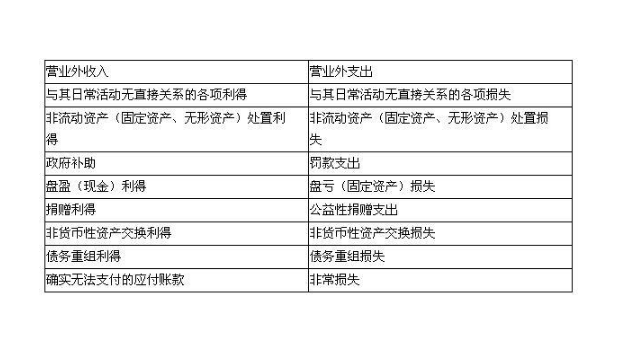

其他货币资金包括:外埠存款、银行汇票存款、银行本票存款、信用证存款、信用卡存款、外埠存款和存出投资款等。

外埠存款是指企业、单位到外地进行临时或零星采购设备、材料、商品时,汇往采购地银行开立采购专户的款项。银行汇票存款是企业、单位为取得银行汇票,按照规定存入银行的款项。

银行汇票是指由出票银行签发的,由其在见票时按照实际结算金额无条件付给收款人或者持票人的票据。

银行本票是申请人将款项交存银行,由银行签发的承诺自己在见票时无条件支付确定的金额给收款人或者持票人的票据。银行本票按照其金额是否固定可分为不定额和定额两种。

扩展资料

会计处理

1、银行汇票

企业填写“银行汇票申请书”、将款项交存银行时,借:其他货币资金——银行汇票

贷:银行存款

2、企业持银行汇票购货、收到有关发票账单时

借:材料采购

原材料

库存商品

应交税费——应交增值税(进项税额)

贷:其他货币资金——银行汇票

3、采购完毕收回剩余款项时

借:银行存款

贷:其他货币资金——银行汇票

参考资料来源:

版权声明:文章由 百问九 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.baiwen9.com/life/373037.html